Acciones mineras de cobre y acciones mineras de oro: por qué un alto el fuego en Medio Oriente favorece a ambas

Si un alto el fuego en Medio Oriente normaliza la logística del estrecho de Ormuz y enfría los precios de la energía, las acciones mineras de cobre ofrecen el mayor potencial de recuperación, seguidas de cerca por las acciones mineras de oro.

Si el alto el fuego en Medio Oriente se mantiene y el tráfico marítimo a través del estrecho de Ormuz se normaliza, la operación minera más clara no es el aluminio. Tampoco es el carbón. Son primero las acciones mineras de cobre y luego las acciones mineras de oro.

Esa es la señal real que se esconde en la nota de Daniel Major resumida en el informe. Durante la fase del conflicto, el mercado recompensó aquello que se beneficiaba de forma más directa de la disrupción logística energética y los precios de pánico. Un alto el fuego cambia ese orden. Una vez que el petróleo y el gas dejan de actuar como la variable macroeconómica dominante, los inversores pueden volver a plantearse una pregunta más útil: ¿qué valores mineros conservan demanda estructural detrás, pero ya han sido penalizados como si esa historia de demanda se hubiera roto?

La respuesta de StackFi es directa. Las mineras de cobre ofrecen la mejor relación riesgo/recompensa en un escenario de enfriamiento energético porque la historia de demanda sigue intacta mientras la oferta permanece restringida. Las mineras de oro ocupan el segundo lugar porque el oro puede mantenerse estructuralmente caro incluso si la prima de guerra se desvanece. La implicación es importante: un alto el fuego no es automáticamente bajista para los valores relacionados con el oro. De hecho, puede mejorar el panorama para los productores de oro de alto margen al reducir la presión sobre los costes sin necesariamente romper el régimen del precio del oro.

Por qué un alto el fuego beneficia más a las acciones mineras de cobre

El argumento del cobre parte de un sencillo desajuste de mercado. Las acciones del sector del cobre cayeron como si un shock energético prolongado fuera a ahogar la demanda industrial y aplanar las perspectivas de crecimiento. Pero si el alto el fuego hace que el tráfico por Ormuz vuelva a ser viable y arrastra el precio del petróleo a la baja, ese mecanismo específico de destrucción de demanda se debilita rápidamente.

Según el resumen de UBS incluido en el informe, COPEX y el conjunto de mineras de cobre habían caído aproximadamente un 20% desde el inicio del conflicto. Esa corrección importa porque se produjo mientras uno de los hechos alcistas más relevantes del cobre nunca cambió: el mundo todavía no dispone de suficiente oferta nueva fácil de extraer.

El ejemplo más claro es el complejo Kamoa-Kakula de Ivanhoe Mines, donde las expectativas de producción para 2026 y 2027 volvieron a recortarse en aproximadamente 100 ktpa. No es una desviación pequeña. Es un recordatorio más de que los grandes proyectos cupríferos de alta calidad siguen siendo vulnerables a contratiempos operativos, fricciones políticas y riesgos de ejecución, incluso cuando la demanda a largo plazo es evidente.

La lectura de StackFi es que el mercado valoró brevemente el cobre como una víctima cíclica de la guerra. Un alto el fuego permite a los inversores recalificar el metal hacia lo que realmente es: un insumo estructuralmente escaso para la electrificación, la modernización de redes eléctricas, la infraestructura de IA y la relocalización industrial.

Por qué la historia de demanda del cobre sigue siendo más sólida que lo que indica el mercado

La tesis alcista del cobre no se reduce a “China podría estabilizarse”. Es más amplia y duradera que eso.

El desarrollo de energías renovables, la inversión en transmisión, la demanda de equipos eléctricos y la relocalización manufacturera siguen apuntando a una mayor intensidad en el consumo de cobre con el paso del tiempo. De hecho, un shock energético puede reforzar parte de esa tesis, ya que la logística de combustibles fósiles cara e inestable tiende a afianzar la política y el gasto corporativo en electrificación y resiliencia doméstica.

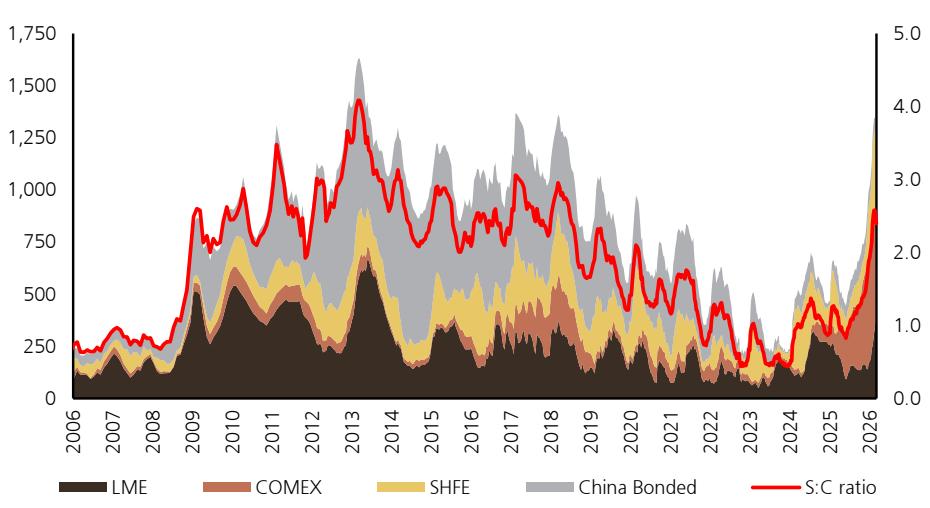

El panorama de inventarios que muestra el gráfico aportado ayuda a entender por qué esto importa. Los inventarios de cobre visibles en LME, COMEX, SHFE y los almacenes bonded de China han subido desde los mínimos, pero la ratio existencias/consumo también ha repuntado con fuerza en 2026 en lugar de colapsar la demanda por completo. No es la imagen de un mercado muerto. Es la imagen de un mercado que sigue siendo suficientemente ajustado a nivel global como para que la composición de los inventarios y sus reducciones importen.

Los inventarios visibles han aumentado, pero la ratio existencias/consumo también ha girado bruscamente al alza en 2026. Para StackFi, lo importante no es solo el volumen total de existencias. Es si una recuperación posterior al alto el fuego permite que el mercado vuelva a centrarse en la trayectoria de oferta del cobre, que sigue siendo restringida.

La nota de UBS también señala que, si bien los inventarios visibles globales se aproximaron al millón de toneladas, las existencias en China ya habían comenzado a descender de forma estacional. Esa división es importante. Los operadores macro occidentales pueden deshacerse del cobre por miedo a la recesión, pero si la demanda física china está absorbiendo inventarios conforme a las pautas estacionales normales, el mercado físico puede reafirmarse rápidamente.

Por eso creemos que Freeport, First Quantum y el conjunto Anglo/Teck encajan mejor en el escenario posterior al alto el fuego de lo que el mercado valora actualmente. La cuestión no es que todos los riesgos desaparezcan. La cuestión es que el ajuste de valoración parece excesivo para un metal cuyo lado de la oferta sigue siendo tan restrictivo.

Por qué las acciones mineras de oro siguen siendo atractivas aunque la prima de guerra se enfríe

Muchos inversores cometen el mismo error cuando el estrés geopolítico empieza a disiparse: asumen que una menor prima de guerra implica automáticamente un oro más bajo y, por tanto, mineras de oro más débiles. Eso es demasiado simplista.

La mejor manera de pensar en el oro en este contexto es separar la prima geopolítica transitoria del apoyo monetario estructural.

Si el petróleo cede y el alto el fuego reduce la presión inflacionaria a corto plazo, eso puede beneficiar al oro de una manera importante: reduce el riesgo de que los bancos centrales se vean obligados a adoptar un régimen de inflación impulsada por la energía más severo y duradero. Eso importa porque los factores que impulsaron el ciclo alcista del oro nunca fueron solo misiles y rutas de petroleros. Ya estaban en marcha con anterioridad:

- preocupaciones por la devaluación de las monedas fiduciarias

- diversificación para alejarse de la concentración en activos estadounidenses

- gestores de reservas que aumentan la exposición a activos no denominados en dólares

- inversores privados en busca de una cobertura en activos tangibles más creíble

Por eso el resumen de UBS puede mantenerse constructivo sobre las mineras de oro incluso en un escenario de enfriamiento. Si el oro se mantiene cerca de la zona de los 4.000 $/oz y los grandes productores siguen registrando un AISC por debajo de los 2.000 $/oz, los márgenes de caja siguen siendo excepcionales.

Para StackFi, ese es el punto clave para la renta variable: un alto el fuego puede aliviar la presión sobre los costes de insumos de las mineras sin destruir necesariamente el suelo del precio del oro. En otras palabras, el entorno macro puede volverse menos caótico mientras la economía de la minería de oro sigue siendo muy atractiva.

Por qué el aluminio y el carbón parecen más bien operaciones de devolución de ganancias

Los relativos perdedores en un escenario de desescalada son los activos cuya rentabilidad superior dependía en mayor medida de que la disrupción se mantuviera intensa.

El resumen de UBS señala que el aluminio del LME subió un 10% durante el conflicto y superó al cobre en aproximadamente un 15%, principalmente porque alrededor de 3 millones de toneladas de capacidad de fundición en Medio Oriente resultaron dañadas o perturbadas. Si se suman los problemas reportados en EGA Al Taweelah y los daños en ALBA, la respuesta del precio tiene sentido. El mercado estaba pagando por un riesgo de interrupción real.

Pero precisamente por eso el aluminio resulta menos atractivo si la región se estabiliza. La operación dependía demasiado de que el estrés se mantuviera agudo.

La misma lógica se aplica al carbón térmico y a otros activos beneficiarios de los elevados costes energéticos. Su fortaleza relativa provenía de un mundo donde el encarecimiento del petróleo y el gas generaba rentas de escasez. Si la logística marítima se normaliza y los precios de la energía retroceden, esas rentas de escasez deberían comprimirse.

Este es el cambio de clasificación fundamental:

- la escalada del conflicto favoreció a los beneficiarios del shock energético

- el alto el fuego favorece a los metales estructuralmente escasos con mejor demanda a largo plazo

Por eso las mineras de cobre pasan al frente de la cola, mientras que las mineras de oro siguen siendo atractivas porque su apoyo macro es más amplio que la mera prima de guerra.

El matiz que falta: un alto el fuego puede estabilizar los mercados y seguir debilitando la credibilidad del dólar

Aquí es donde la visión de StackFi diverge de la lectura superficial de “el apetito por el riesgo implica menos oro”.

Sí, un alto el fuego puede generar un repunte de alivio en la renta variable global, incluidos los valores líderes de IA. Sí, puede calmar los mercados temporalmente. Pero no borra lo que el episodio reveló sobre el sistema global. Si otro gran shock energético y de transporte marítimo puede amenazar tan rápidamente la inflación, la logística y la confianza soberana, la credibilidad a largo plazo del sistema centrado en el dólar no sale reforzada. Sale más cuestionada.

Esa es una razón por la que somos prudentes ante ambos extremos del discurso sobre el oro. No creemos que un alto el fuego signifique el fin del mercado alcista del oro. Pero tampoco creemos que “el oro a 10.000 dólares es inevitable” sea un escenario base serio bajo los supuestos de demanda actuales.

Con la estructura actual, los bancos centrales siguen siendo el soporte de demanda más fiable para el oro, y ese flujo es relativamente constante más que explosivo. En la continuación de la dinámica actual de oferta y demanda, un nivel más cercano a los 7.000 $ parece más fácil de argumentar como techo forzado que un movimiento inmediato a cinco dígitos. Para llegar a algo significativamente por encima de eso, el mercado probablemente necesitaría una composición diferente de compradores: instituciones financieras e inversores privados acumulando oro a gran escala, no solo bancos centrales avanzando mes tras mes.

Ese matiz importa para las acciones mineras de oro. No se necesitan precios fantásticos del oro para que los valores funcionen. Solo se necesita que el oro se mantenga suficientemente alto, durante el tiempo suficiente, para que los márgenes y el flujo de caja libre sigan siendo excepcionales.

Cómo clasificaríamos el conjunto de oportunidades mineras ahora

Si el alto el fuego resulta duradero, esta es la clasificación de StackFi:

- Acciones mineras de cobre

- Acciones mineras de oro

- Valores de royalties / streaming

- Rezagados del aluminio y el carbón tras su rentabilidad superior relativa

El cobre ocupa el primer lugar porque combina el mayor potencial de rebote cíclico con la historia de escasez estructural más sólida. Las mineras de oro ocupan el segundo lugar porque su economía sigue siendo excelente, pero su potencial alcista tiene que ver menos con la recuperación del crecimiento y más con preservar un régimen de oro elevado con menor presión sobre los costes. Los valores de royalties como Wheaton y Franco-Nevada siguen siendo atractivos si se desea exposición al oro con menor riesgo de costes operativos.

Los valores específicos mencionados en el resumen de UBS encajan bien en esa clasificación:

- First Quantum por el catalizador de la reactivación en Cobre Panamá

- Freeport por el descuento en valoración más la normalización de Grasberg

- Anglo y Teck por la exposición de calidad al cobre y la opcionalidad estratégica

- Newmont, Endeavour, SSR y Skeena en el lado del oro

- Wheaton y Franco-Nevada por perfiles de margen más limpios

La conclusión principal es que el mejor posicionamiento posterior al alto el fuego no es “comprar lo que subió durante la guerra”. Es comprar lo que cayó aunque el caso a largo plazo siguiera mejorando.

Si desea conectar este posicionamiento con la rotación más amplia de materias primas, continúe con JPM Commodity Flows: Energy Bleeds $33B, But Smart Money Loads Crude, Gold and Silver Volatility 2026: What Energy Shock Signals y How to Invest in Gold in 2026. Si su próxima pregunta es cómo poseer el propio oro en lugar de las mineras, empiece por Physical Gold vs Gold ETF vs Tokenized Gold.

Preguntas frecuentes

¿Por qué las acciones mineras de cobre se benefician de un alto el fuego en Medio Oriente?

Las acciones mineras de cobre se benefician porque un alto el fuego reduce el riesgo de que un shock energético destruya la demanda industrial. Una vez que el estrés en el petróleo y el transporte marítimo se enfría, los inversores pueden volver a centrarse en el panorama de oferta más ajustada a largo plazo del cobre y en la demanda resiliente proveniente de la electrificación, las redes eléctricas y la infraestructura.

¿Siguen siendo atractivas las acciones mineras de oro si la prima de guerra se desvanece?

Sí. Las acciones mineras de oro pueden seguir funcionando si la prima de guerra se desvanece porque el apoyo al oro no proviene únicamente de la geopolítica. La diversificación de reservas, la desconfianza monetaria y los precios spot elevados frente a un AISC por debajo de los 2.000 $ pueden mantener a las mineras con una alta rentabilidad incluso en un entorno geopolítico más calmado.

¿Por qué el aluminio y el carbón son menos atractivos en el escenario de enfriamiento?

Su rentabilidad superior relativa dependía en mayor medida de que la disrupción se mantuviera intensa. Si la logística en Medio Oriente se normaliza y los precios de la energía caen, la prima de escasez que sostenía al aluminio y al carbón debería comprimirse más rápido que el caso estructural que respalda a las mineras de cobre y de oro.

¿Cuál es el principal riesgo para la tesis alcista de las mineras de cobre?

El mayor riesgo es que el alto el fuego no se mantenga o que el crecimiento global se debilite lo suficiente como para superar la historia del lado de la oferta. Las mineras de cobre siguen siendo valores de renta variable, por lo que pueden caer con fuerza si el mercado pasa del miedo energético al miedo a una recesión directa.

¿Un alto el fuego elimina el caso alcista a largo plazo para el oro?

No. Un alto el fuego puede eliminar parte de la prima geopolítica a corto plazo sin revertir las razones más profundas por las que inversores y bancos centrales siguen queriendo oro. Lo que puede cambiar es el ritmo del movimiento, no necesariamente la dirección del ciclo a más largo plazo.