铜矿股与黄金矿股:中东停火为何同时利好两者

若中东停火恢复霍尔木兹海峡物流并压低能源价格,铜矿股将成为反弹交易中上行空间最大的标的,黄金矿股紧随其后。

若中东停火协议得以维持,霍尔木兹海峡航运恢复正常,最值得关注的矿业交易既不是铝,也不是煤炭,而是首选铜矿股,其次是黄金矿股。

这正是Daniel Major研报摘要中传递的真实信号。冲突阶段,市场将资金集中于最直接受益于能源物流中断和恐慌性定价的资产。停火改变了这一排名逻辑。一旦石油和天然气不再是主导宏观变量,投资者便可以回归一个更有价值的问题:哪些矿业股仍具备结构性需求支撑,却已被市场错误定价,跌得像需求逻辑已彻底破裂一样?

StackFi的判断直截了当。在能源降温的情景下,铜矿股的风险回报比最优——需求逻辑依然完好,供给依然受限。黄金矿股位居其次,因为即使战争溢价消退,黄金仍可维持结构性高价。 这一逻辑的含义不容忽视:停火并不自动利空黄金相关股票。对于高利润率的黄金生产商而言,停火实际上可以在不打破黄金价格体系的前提下降低成本压力,从而改善其基本面。

停火为何最有利于铜矿股

铜矿的投资逻辑源于一个简单的市场错配。铜矿股的抛售走势,仿佛一场持续的能源冲击将扼杀工业需求、压平增长预期。但若停火使霍尔木兹海峡恢复通航并拖累油价下行,这一”需求杀手”机制将迅速弱化。

根据研报中UBS的摘要,COPEX 及更广泛的铜矿股组合自冲突爆发以来已累计下跌约 20%。这一回撤尤为值得关注,因为它发生的同时,铜市场最重要的一个利多事实始终未变:全球依然缺乏充足的新增供应。

最典型的案例是艾芬豪矿业(Ivanhoe Mines)的卡莫阿-卡库拉(Kamoa-Kakula)综合体,其2026年和2027年的产量预期再度被下调约 100万吨/年(ktpa)。这绝非小幅偏差,而是再次提醒市场:即便长期需求前景明确,大型优质铜矿项目依然容易受到运营挫折、政治摩擦和执行风险的冲击。

StackFi的解读是:市场曾短暂地将铜定价为战争的周期性受害者。停火将使投资者得以重新为其合理定价,回归铜的本质——电气化、电网升级、AI基础设施和工业回流过程中结构性稀缺的关键原料。

铜的需求逻辑为何依然强于市场表现

铜的多头逻辑不仅仅是”中国经济或许会企稳”,其基础更宏观、更持久。

可再生能源建设、输电投资、电力设备需求以及制造业迁址,都指向长期铜消耗强度的上升。事实上,能源冲击甚至可能强化这一逻辑的部分支撑——昂贵且不稳定的化石燃料物流,往往会进一步推动政策层面和企业层面对电气化及国内供应链韧性的投入。

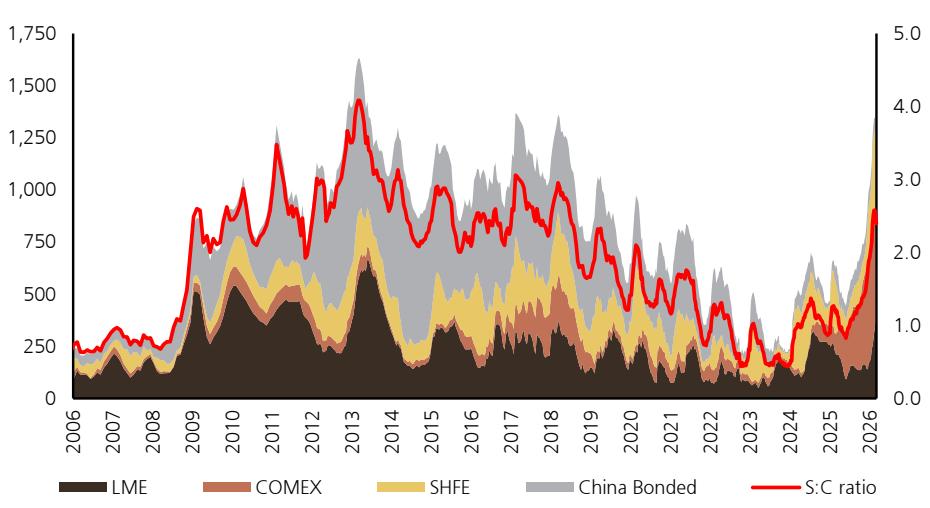

下方图表所呈现的库存走势,有助于理解这一点的重要性。LME、COMEX、SHFE 及中国保税仓库的可见铜库存已从低点回升,但库存消费比在2026年也大幅反弹,而非需求彻底崩塌。这并非一个死气沉沉的市场,而是一个全球库存依然偏紧、库存结构和去库速度仍举足轻重的市场。

可见库存已有所回升,但库存消费比在2026年也呈现急剧上升态势。对StackFi而言,重点不仅在于库存总量本身,更在于停火后的复苏能否让市场重新聚焦于铜供给端依然受限的长期路径。

UBS的研报还指出,尽管全球可见库存接近 100万吨,中国库存已按季节性规律开始下降。这一分化至关重要。西方宏观交易员或许会因衰退担忧而抛售铜,但若中国实物需求按季节规律正常去库,实物市场便可能迅速重新主导价格走向。

这正是我们认为自由港(Freeport)、第一量子(First Quantum) 以及Anglo/Teck组合在停火后的布局价值高于市场目前定价水平的原因。重点不在于所有风险消失,而在于对供给端如此受限的金属而言,当前的估值重置力度已显过度。

即使战争溢价消退,黄金矿股为何依然有效

每当地缘政治压力开始消退,许多投资者都会犯同一个错误:他们认为战争溢价降低,必然意味着黄金价格下跌,从而导致黄金矿股走弱。这种判断过于简单化。

在当前框架下,思考黄金更好的方式是将短暂的地缘政治溢价与结构性货币支撑区分开来。

若油价回落且停火减轻近期通胀压力,这实际上可能以一种重要方式利好黄金:它降低了央行被迫进入更严苛、更持久的能源驱动型通胀应对模式的风险。这一点至关重要,因为支撑本轮黄金牛市的核心驱动因素,从来不仅仅是导弹和油轮航线——它们早已存在:

- 法币贬值忧虑

- 降低对美元资产集中度的多元化需求

- 储备管理机构增加非美元资产配置

- 私人投资者寻求更可靠的硬资产对冲工具

这正是为何即便在降温情景下,UBS研报摘要依然对黄金矿股持建设性看法。若黄金维持在 4,000美元/盎司 附近,而大型生产商的全维持成本(AISC)依然低于2,000美元/盎司,现金利润率仍将极为可观。

对StackFi而言,这才是黄金矿股真正的权益逻辑所在:停火可以缓解矿商的投入成本压力,但不一定会打破黄金的价格底部。换言之,宏观环境可以变得不那么混乱,而黄金矿业的经济账依然非常亮眼。

为何铝和煤炭看起来更像是”交还涨幅”的交易

在去升级情景下,相对受损的资产是那些超额表现高度依赖冲突持续恶化的资产。

UBS研报摘要指出,LME铝在冲突期间上涨了10%,较铜超额表现约 15%,主要原因是中东地区约 300万吨的冶炼产能受损或中断。结合有关 EGA Al Taweelah 运营受阻及 ALBA 受损的报道,这一价格反应不难理解——市场为真实存在的停产风险支付了溢价。

但这也恰恰说明,若该地区局势降温,铝的吸引力将大打折扣。这笔交易过于依赖压力的持续存在。

同样的逻辑适用于动力煤及相关高能源成本受益资产。它们的相对强势来自于一个石油和天然气价格高企、由此产生稀缺性租金的世界。若航运正常化、能源价格回落,这些稀缺性租金理应加速收缩。

这就是核心排名转变的逻辑:

- 冲突升级有利于能源冲击受益者

- 停火有利于具备更强长期需求、结构性稀缺的金属

这正是铜矿股跃升至优先序列首位,而黄金矿股依然具备吸引力——因为其宏观支撑远不止战争溢价的根本原因。

被忽视的细节:停火可以稳定市场,但仍可能削弱美元公信力

这正是StackFi的观点与”风险偏好回升意味着黄金下跌”这一浅层叙事产生分歧之处。

是的,停火可能引发包括AI龙头股在内的大盘股短暂反弹,也可能暂时平息市场波动。但它无法抹去这一事件对全球体系所揭示的深层问题。若一次重大的能源和航运冲击能如此迅速地威胁通胀、物流和主权信心,那么以美元为核心的全球体系的长期公信力,并不会因此变得更强,只会更具争议。

这也是我们对黄金话语中两种极端观点都保持审慎的原因。我们不认为停火意味着黄金牛市就此终结。但我们同样不认为”黄金必将涨至10,000美元”在当前的需求假设下是一个严肃的基准情景。

在当前的市场结构下,央行依然是黄金最可靠的支撑买盘,且这一资金流相对稳定,而非爆发性的。在当前供需动态持续的情境下,7,000美元作为一个拉伸上限比立即冲向五位数更易于论证。若要实现大幅超越这一水平的涨幅,市场可能需要一种不同的买家结构:金融机构和私人投资者大规模积累黄金,而不仅仅是央行月复一月地小步买入。

这一细微差别对黄金矿股至关重要。你不需要幻想中的黄金价格,这些股票才能奏效。你只需要黄金足够长时间地维持在足够高的水平,让利润率和自由现金流保持优异即可。

我们目前对矿业投资机会的排序

若停火具有持续性,StackFi的排名如下:

- 铜矿股

- 黄金矿股

- 特许权使用费/流媒体(Royalty/Streaming)公司

- 超额表现后的铝和煤炭滞后者

铜矿股排名第一,因为它兼具最佳周期性反弹潜力和最强的结构性稀缺逻辑。黄金矿股位居第二,因为其经济账依然亮眼,但上行空间更多来自于维持高黄金价格体制下成本压力的降低,而非增长复苏。Wheaton 和 Franco-Nevada 等特许权使用费公司依然具备吸引力,适合希望获得黄金敞口同时规避经营成本风险的投资者。

UBS研报摘要中提及的具体标的与上述排名高度吻合:

- First Quantum——等待科布雷巴拿马(Cobre Panama)重启催化剂

- Freeport——估值折价叠加格拉斯伯格(Grasberg)运营正常化

- Anglo 和 Teck——优质铜矿敞口与战略期权价值

- Newmont、Endeavour、SSR 和 Skeena——黄金方向标的

- Wheaton 和 Franco-Nevada——更为清晰的利润率结构

最重要的启示在于:停火后最佳的布局思路,绝非”买入战时涨幅最大的资产”,而是买入那些即便长期逻辑持续改善、却依然遭到抛售的资产。

若想将本文的分析与更宏观的大宗商品轮动逻辑相衔接,欢迎继续阅读 JPM Commodity Flows: Energy Bleeds $33B, But Smart Money Loads Crude、Gold and Silver Volatility 2026: What Energy Shock Signals 以及 How to Invest in Gold in 2026。若您更关注如何持有黄金本身而非矿业股,请从 Physical Gold vs Gold ETF vs Tokenized Gold 开始。

常见问题

铜矿股为何受益于中东停火?

铜矿股受益于停火,是因为停火降低了能源冲击压垮工业需求的风险。一旦油价和航运压力消退,投资者便可以重新聚焦于铜供给长期趋紧的格局,以及来自电气化、电网和基础设施的韧性需求。

若战争溢价消退,黄金矿股是否依然具有投资价值?

是的。即使战争溢价消退,黄金矿股依然可以奏效,因为黄金的支撑并非仅来自地缘政治。储备多元化、货币信任危机,以及现货价格远高于2,000美元以下AISC所形成的高利润率,在地缘政治环境趋于平稳的情况下,同样能保持矿商的高盈利能力。

在降温情景下,铝和煤炭为何吸引力下降?

它们的超额表现在更大程度上依赖于冲突的持续恶化。若中东物流正常化、能源价格下行,支撑铝和煤炭的稀缺性溢价将比铜和黄金矿股背后的结构性逻辑更快受到压缩。

铜矿股多头逻辑的主要风险是什么?

最大的风险在于停火未能持续,或全球经济增长大幅放缓,足以压倒供给侧的利好逻辑。铜矿股终究是权益资产,若市场从能源恐慌转向全面衰退恐慌,这些股票同样可能遭受大幅抛售。

停火是否会终结黄金的长期牛市?

不会。停火可以消除部分短期地缘政治溢价,但不会逆转投资者和央行持续持有黄金的更深层原因。它可能改变的是上涨的节奏,而非更长周期的方向。